埃森哲旗下的Seabury咨询与航空货运管理(Airline Cargo Management)合作的年度分析报告显示,航空货运业在各行业和各地区的推动下呈强劲增长。

Seabury 咨询最新的年度分析显示航空货运业显示出成交量强劲,供需平衡已朝着正确的方向发展并且将持续下去。从希冀冒芽、谨慎乐观、到星火燎原, 终于看到这欢欣鼓舞的趋势了。

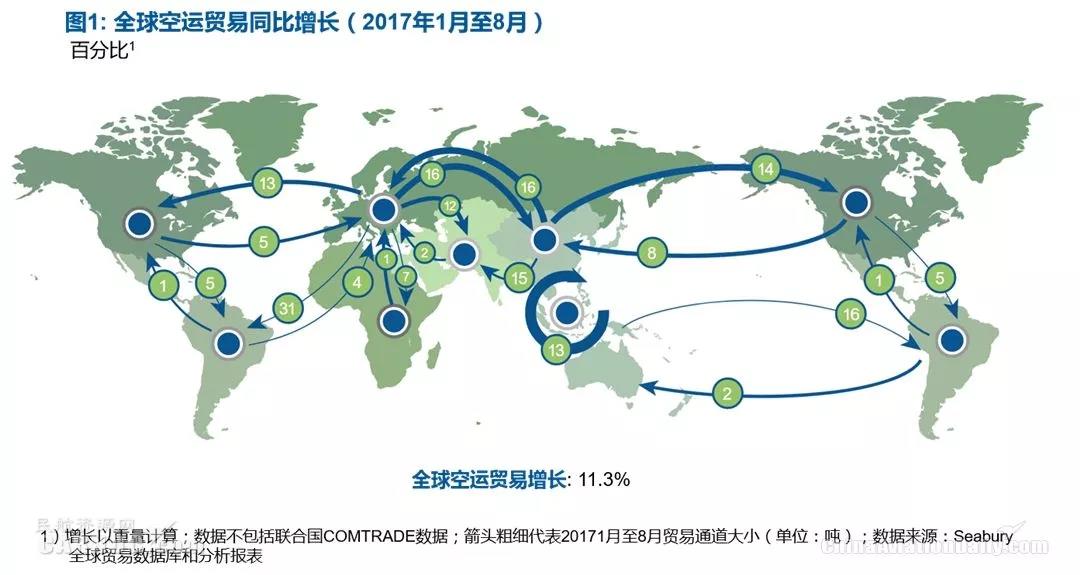

总体来说,2017年航空货运可谓功德圆满,全球各地的发展都如火如荼:全球航空货运需求同比去年上涨约11%,几乎所有行业和主要的贸易通路都有所增长(参见图1),仅2017年前八个月就有近150万吨的大幅增长, 从这个角度来看,2017上半年的增长量甚至高于前四年的增长总量。

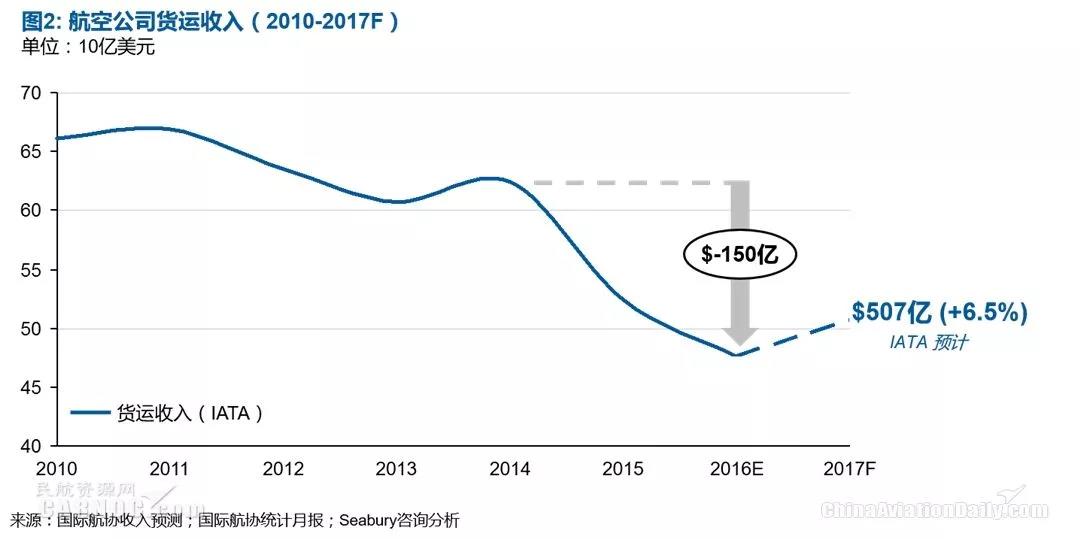

航空公司收入方面,国际航协预测2017年货运收入为507亿美元,较2016年上涨6.5%。如果持续17年上半年的增长势头,按照年初至今的航空货运量增长11%,毛收益率大约增加4%,最终数字可能会更高。

全球航空货运收入正在走向复苏,接近2014年624亿美元高峰,这毫无疑问是一个令多数货运承运人皆大欢喜的好消息,尽管未来他们还有很长一段路要走。

石油价格与收入

之前航空货运收入下降的主要原因是油价下跌,燃料成本的下降反映了较低的附加费 , 反过来又降低了毛利率。仅仅因为收益下降这一原因,2014年至2016年间货运收入就蒸发了约150亿美元(参见图2)。

当然,收益下降的影响一般都是几家欢乐几家愁: 货运经营者发现他们的收入损失部分可以通过降低燃料成本恢复;腹舱营运商距离三年前的收入水平(和利润水平)还有很长一段路要走,因为对于腹舱运营商而言,低油价成本的收益有限,而收入又面临大幅下降;对于货运代理和最终托运人来说,减少附加费意味着经营成本的降低。

与2014-2016年的下降形成鲜明对比的是,2017年航空货运收入的回升主要是来自需求增长的驱动——尽管货运收益(排除同比增长)仍然远低于高油价时代的水平。 因此,2017年对于需求和供应利益相关者来说都是利好的一年,销量上升而成本仍旧很低。

自本世纪初以来,航空货运与集装箱海运相比,第二次呈现积极的态势。 上半年航空货运的增长实际上已超过集装箱海运,尤其反映在航空货运量的回弹上。

这似乎不是唯一的因素,另外一个可能的原因是近期海运方面的准点率表现不佳,部分是由于中国和欧洲等港口严重拥挤和新联盟网络的引入给可靠性带来了更进一步的压力,由此导致2017年早些时候,集装箱货轮的全球准点率从平时的80%以上降至近70%。而班次可靠程度受到影响最大的贸易通道,例如亚欧航线和跨大西洋航线,航空货运重新获得了高出全球平均水平一倍的市场份额。

增长引擎:亚太地区

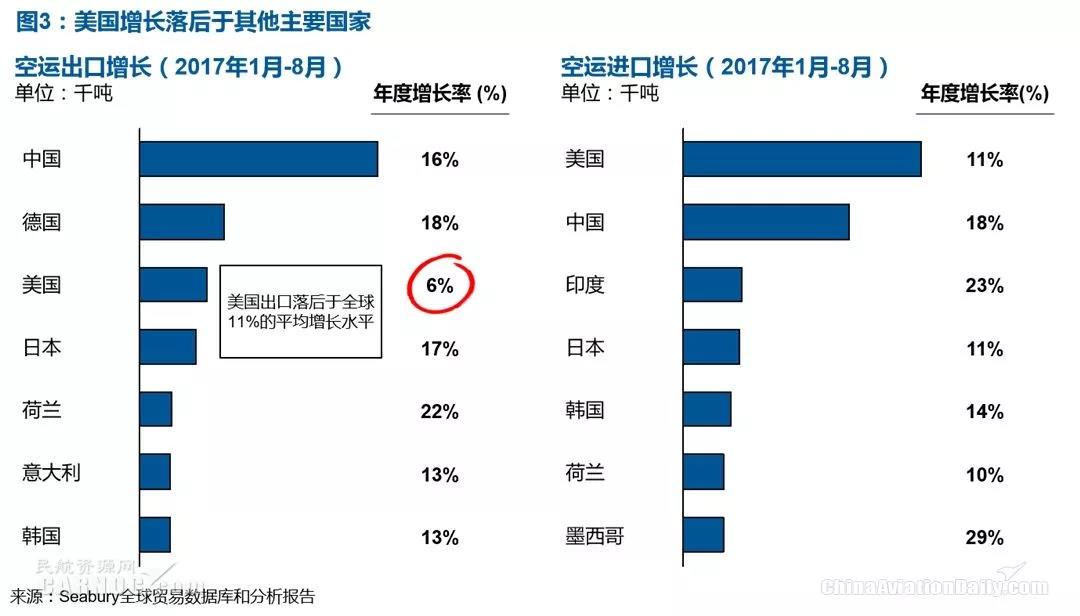

总的来说,同比去年,几乎所有航空货运通路都呈现出正增长,从绝对增长量和与其他市场相关性方面来看,德国、中国和越南等主要国家表现抢眼。(参见图3)

2017年增长的真正引擎是亚太地区。 一些经济学家预计,中国将超过美国成为世界上最大的经济体,并贡献世界航空出口增长的三分之一; 同时,其他亚洲国家出口总额增长占到了21%。

从中国到欧洲和北美的贸易通道,以及亚洲内部各目的地之间的通路都在强劲增长。中国高科技,工业消费品和个人消费品出口均呈现增长态势。当然与往年一样,整个行业也出现了一些临时性增长,例如,通过航空货运出口玩具的需求突然激增,达到3.7万吨,比如风靡全球的廉价玩具指尖陀螺带来的狂热 。

中国的邻居越南已成为千禧年以来的热点,随着纺织和电信行业的制造商开始在中国境外寻找廉价劳动力, 越南航空货运出口量逐年增长,并在2017年实现了自我超越,其前8个月的出口增长了26%,紧逼马来西亚,并有望在不久的将来超越马来西亚成为东盟第二大出口国。与此同时,越南的进口航空货运量也在增长,2017年前八个月增长了28%;越南从挪威进口的鱼类增加了6,200吨,使其成为一个通向中国的代替门户。越南可能是现在遭到搁置的TPP的主要受益者,但即使没有额外的增长,其增长势头也不太可能在短期内停止。

近年来欧洲航空货运出口依然表现强劲:德国以18%的增长速度一马当先,截止2017年12月全年总量增加了15.5万吨,与欧洲其余四大出口国合计增长总量相当。荷兰、意大利和法国分别上涨了22%,13%和10%,同样表现不俗。

美国航空货运进口也表现良好:2017年初强劲的美元表现助推了航空货运进口,库销比六年来首次出现下降。机械零部件增幅最大,增长率达19%。时装紧随其后,增长了18%。目前为止,两者之和占据了进口增长总量的11%。即使是自从2000年代中期以来货运量一直停滞不前的欧洲始发跨大西洋的货流,也已经出现了13%的快速增长。

同样令人惊讶的是, 多年来一直在下降的日本航空货运出口也增长了17%, 八个月内增长量达到相当可观的104,000吨,而近年来苦苦挣扎的韩国和台湾则分别实现了14%和10%的显著增长。进口方面,日本1月至8月间从意大利额外进口了7,000吨烟草,这又是一个意外的临时增长。

Seabury咨询公司分析发现,在商业产业领域也有一些惊喜。近年来有所衰退的行业实现了稳健增长:个人消费品航空货运的需求增长了13%,机械零部件增长了14%,工业消费品增长了13%。(参见图4)

易腐货物的力量

与此同时,易腐货物只有4%的增长,这大大低于市场平均水平。乍一看,这个数字低于预期,但实际上反映了鲜鱼、水果和蔬菜运输需求在亚洲和海湾地区多年来的稳步增长:在亚洲,易腐货物已经运往中国和越南,后者是中国和香港的门户。由于2017年早些时候实施的制裁,许多海湾国家,尤其是卡塔尔,继续通过航空货运进口新鲜农产品。

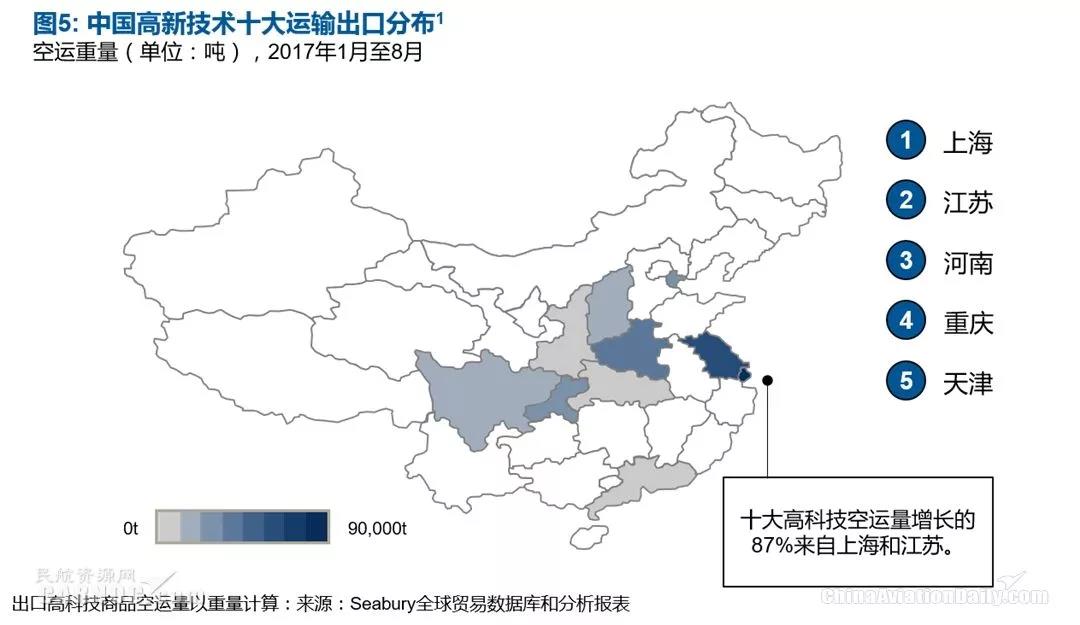

2016年第四季度为航空货运提供了高速增长的基础,当然这是由一些重复发生的事件,比如新款iPhone发布所带来的阶段性增长,那些与中国高科技行业(参见图5——中国高新技术十大运输出口分布)合作的航空货运业者之前也预期2017年底iPhone 8和iPhone X发布会带来新一轮增长。

电子商务继续保持快速增长:根据eMarketer 报道,2017年线上销售额预计将增长23%,总计达2.29万亿美元 。该数字调研公司还预测,今年中国和美国电子商务的销售额合计将达到1.58万亿美元,占全球电子商务总额的69%。

但是,并不是所有的电子商务都与航空货运业相关。在诸如阿里巴巴等平台的推动下,B2B电子商务在全球范围内迅猛发展,而B2C电子商务对航空货运的影响最大。随着消费者不断要求获得新的服务,新的物流模式正在业内逐步形成。因此,B2C电子商务并不是一种模式,而是多种模式的集合。邮政运营商,集成商和通用航空货运企业都占有一席之地。

由于缺乏替代品,邮政运营商成为最大的赢家之一,尽管长期受到信函邮递的压力,但邮政运营商已经感受到包裹增长所带来的国际业务量的提高。据万国邮政联盟报道,全球国际函件在2005年至2015年期间每年平均下降6%, 而国际包裹量平均每年增长10%,二者大致相抵。

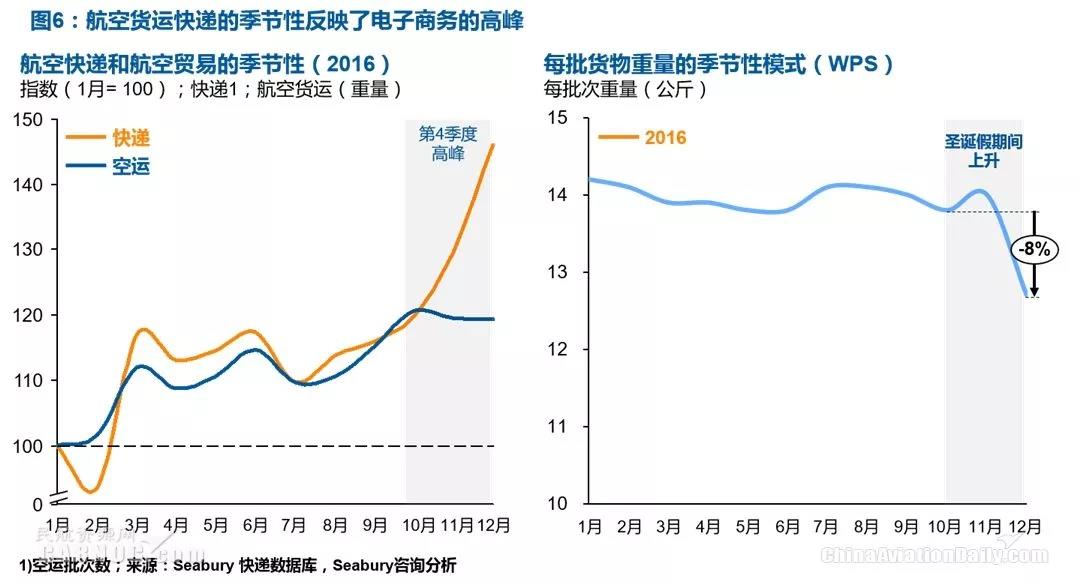

另一大赢家则是集成商,随着航空快递量明显受益于电子商务(参见图6),自2010年以来,其整体出货量增长了约39%,即每年增长6%。第四季度假期季节,电子商务的份额更是不断增加,出货量也不断增加(除了临近圣诞节会有所下降)。

货运商明白,网上购物需求的增长拉动了销量,因此他们更需要对流程和商业模式进行全面改革。机会与挑战并存--B2C客户希望获得比邮政更快、更可靠,比快递更便宜、比一般货运更加端到端的服务。

当然,好消息并不局限于需求端,有迹象表明运能增长终于找到了更加和谐的平衡点。过去几年里,货运总量的增长速度几乎一直超过行业需求,对载运率产生了负面影响,进而挤压了收益率。然而,2017年我们看到这一趋势经历了有趣的突破:2017年前8个月,ATK仅增长了4%,为2014年以来的最低增幅。另一方面,以FTKs计算的需求增长了12% (自2010年以来最大的增长),改善了多年来需求和供应增长趋势的不一致,这对许多承运人来说是一个欣喜的解脱。

全货机vs腹舱货运

OEM制造商的订单记录可能可以解释为什么2012年到2016年间新货机交付的高峰正在接近尾声,而超过70%的额外货机订单都流往集装箱机队。例如,UPS最近订购了14架747-8F,而联邦快递(FedEx)则订购了超过60架767-300F的飞机,几乎占据了波音767的生产线。

虽然需求增长强劲,但年初至今全球全货机的货运量在不同货运通道的增长情况各有长短,导致航空货运的正班运力整体上几乎没有增长。例如,欧亚航线的双向正班货运运力均有大幅增长,而跨太平洋和亚洲内货机运力则呈下滑趋势。全球范围内,只有AirBridgeCargo(俄罗斯),金鹏航空(原扬子江快运)和卡塔尔航空公司等少数几家航空公司的正班运力大幅增长。

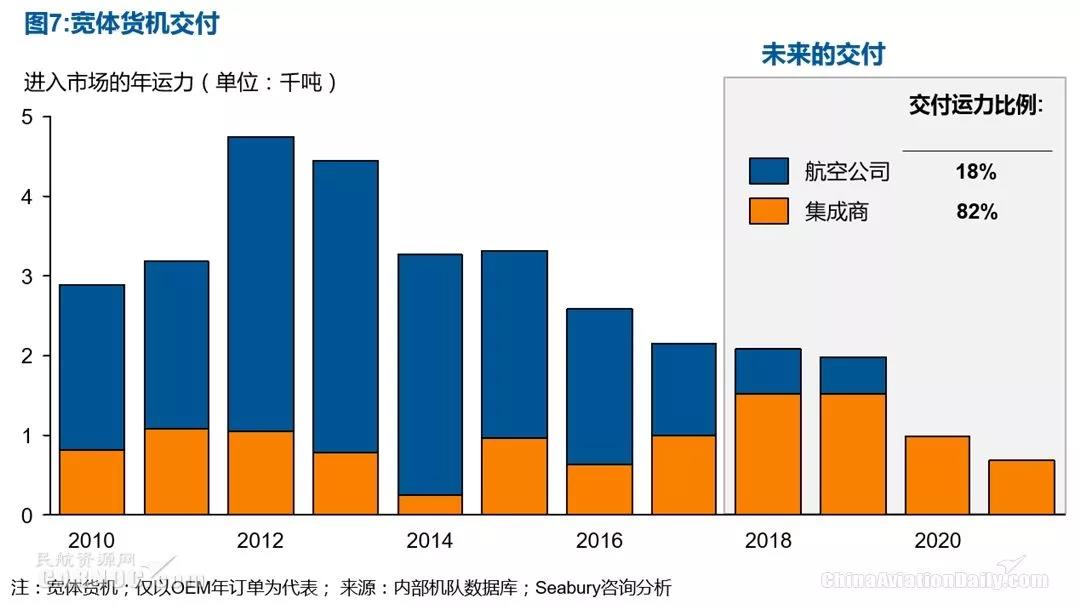

2017年前10个月,全球范围内的宽体机运力增长了7%左右,虽然腹舱的增长预计还将持续,但中东地区一些主要承运人的增长正显示出放缓的迹象,而过去几年他们以两位数的增长速度超过了整个市场。(参见图7)

总的来说,过去几个月货运运力的有限增长对货运承运人产生了积极影响,行业的载运率正在持续提升。如果这种趋势继续下去,无论需求增长有多快,货运承运人的地位将会更加稳固。随着主要贸易通道数量的急剧增加,运力还是可能出现瓶颈。

2017年航空货运强劲增长,2018年将会发生什么?鉴于中国春节期间,货运量都会提高,Seabury咨询预计17年四季度的增长将持续到18年年初。

此外,PMI和CLI等短期经济指标也显示出中国、美国和欧洲等重点地区短期将持续强劲增长 。中国将继续主导全球航空贸易,而其出口和进口实际上已落后于今年的全球绝对增长。对于美国的空运进口,我们将密切关注库销比,因为库存上升可能意味着航空货运增长放缓。

与此同时,某些中间产业,如汽车零部件和机械零部件,明年可能也会继续保持增长;原材料,包括奶粉和纺织消耗品等子商品,也预计呈现同样趋势。

汇率将是另外一个影响因素,例如,如果退欧谈判无法达成快速决议,英镑将持续走软,英国空运进口将继续下滑。如果美元近期对欧元贬值持续下去,可能会在2018年持续促进美国跨大西洋东向贸易航线的发展 。同时,近期人民币对美元的强劲升值趋势也是跨太平洋区域内值得关注的动态。

从增长的角度来看,由于最近需求激增使得基数变高,2017年额外增长难度很大。尽管如此,我们预计2018年将会有强劲的开局,随后增长将放缓,从而带来2018年整体的合理增长,经过多年的行业压力,这种增长已经相当不错。

最重要的是,整个行业会经历货运运力的重新平衡:新货机交付已过了高峰期,而腹舱运力仍将继续增长。可以预见,比过去十年更加温和的运力增长将带来航空货运需求与供应平衡的显著变化。(作者:Marco Bloemen Julia de Meij 译者:埃森哲咨询 周晖;埃森哲实习生张麦馨对此文亦有贡献。)